Morosidad y Foreclosures en EE.UU.: Impacto en Florida

Los foreclosures están aumentando en EE.UU., pero en que proporción? y ¿qué está pasando en Florida?

A finales de 2025 y principios de 2026, el mercado hipotecario de los Estados Unidos muestra una tendencia de normalización hacia los niveles previos a la pandemia, aunque con focos de estrés significativos en sectores y regiones específicas.

Mientras que la actividad de ejecuciones hipotecarias (foreclosures) a nivel nacional se sitúa todavía un 18% por debajo de los niveles de 2019, la morosidad temprana ha regresado completamente a los parámetros de la prepandemia.

El estado de Florida emerge como un área de especial atención. A pesar de mostrar una recuperación en los índices de morosidad tras los huracanes de 2024, el estado concentra algunas zonas con las mayores correcciones de precios de viviendas y los niveles más altos de patrimonio negativo (negative equity) en el país. Ciudades como Lakeland y Cape Coral presentan tasas de propietarios "bajo el agua" que superan el 10%, contrastando drásticamente con la resiliencia observada en los mercados del Noreste y Medio Oeste

Análisis Nacional de Ejecuciones Hipotecarias y Morosidad

La transición hacia niveles prepandémicos es el tema central del comportamiento del mercado nacional.

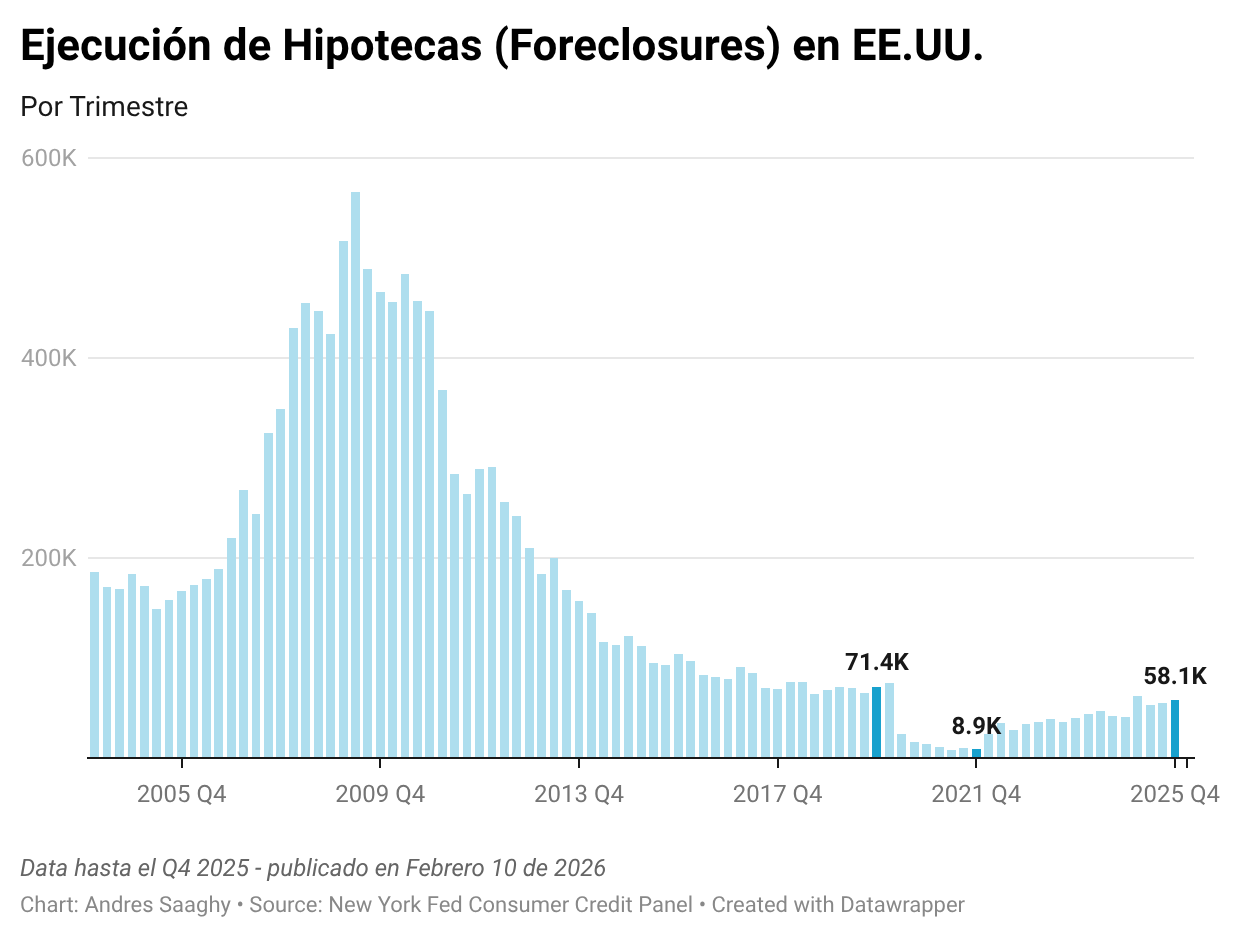

La actividad de ejecuciones hipotecarias ha mostrado un incremento constante desde el fin de las protecciones federales:

• Q4 2021: 88% por debajo de los niveles de 2019.

• Q4 2025: 18% por debajo de los niveles de 2019 (58,140 ejecuciones frente a las 71,320 de Q4 2019).

La pregunta hacia adelante: ¿Serán más altas las ejecuciones de hipotecas (Foreclosures) en 2026 y 2027?

Basado solo en datos de morosidad, es probable que los foreclosures en EE.UU. aumenten un poco en los próximos 12 meses. Por supuesto, si el entorno macroeconómico cambiara y se materializara una recesión, esa trayectoria podría cambiar. Pero por ahora, si todo lo demás permanece constante, el camino actual apunta a un aumento gradual.

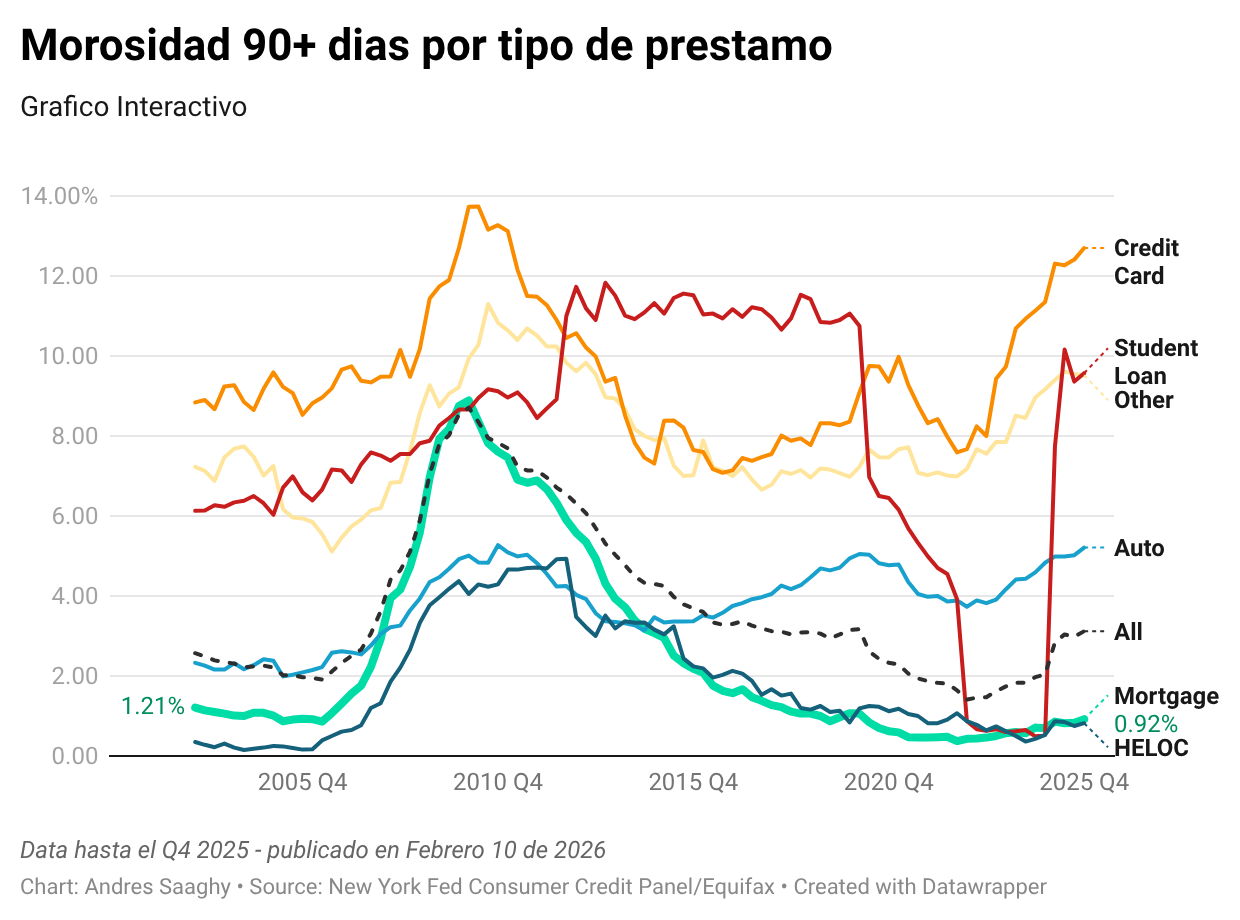

Antes de que aumenten los foreclosures en EE.UU., típicamente aumentan las morosidades de 90+ días. Mientras que las morosidades de 90+ días en tarjetas de crédito y autos han aumentado considerablemente en trimestres recientes, las morosidades de 90+ días en hipotecas residenciales permanecen un poco por debajo de los niveles pre-pandemia de 2019.

También es cierto que antes que la morosidad de 90+ días se incremente los indices de morosidad de 30+ usualmente se incrementan primero, y es el caso que la morosidad en 30+ días en los prestamos hipotecarios han retornado a los indices normales previo a la pandemia

A pesar de que la morosidad en los prestamos hipotecarios ha venido incrementando cada trimestre en los últimos años hasta alcanzar los niveles de pre-pandemia sigue en niveles relativamente bajos cuando lo comparamos con el histórico.

Ahora bien, no todos los prestamos hipotecarios del país tienen comportamientos iguales. En el caso de los prestamos FHA—que están respaldadas por la Administración Federal de Vivienda y a menudo son utilizadas por compradores de vivienda por primera vez o de bajos ingresos—han experimentado un notable aumento en las morosidades durante los últimos dos años.

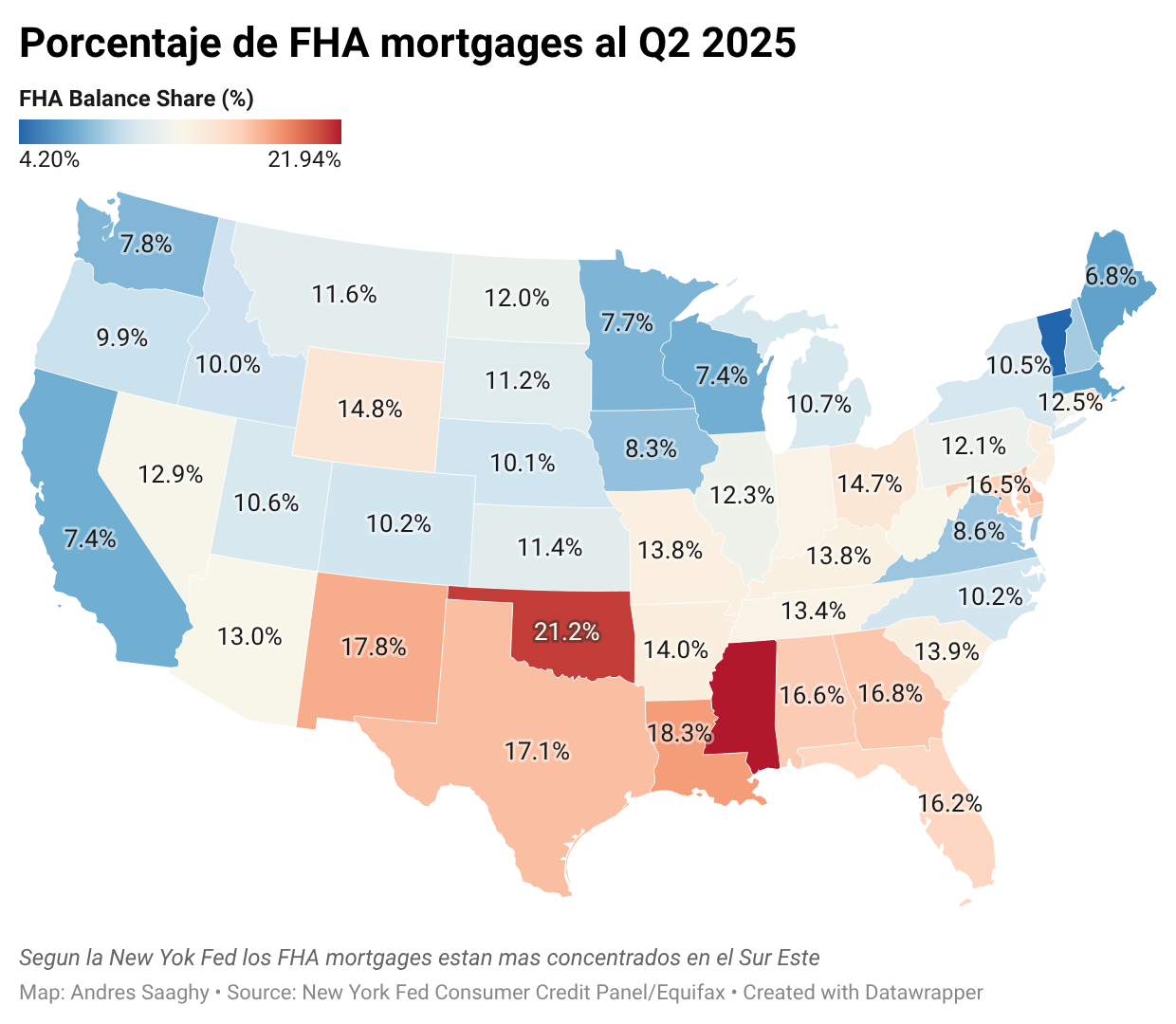

Sin embargo, hay que tomar en consideración que los prestamos hipotecarios FHA representan un porcentaje bajo comparado con el resto de los prestamos hipotecarios como por ejemplo los Convencionales GSE (respaldado por Fannie Mae/Freddie Mac). Según la New York Fed a Junio de 2025 los prestamos FHA representan al rededor de un 12% de los casi $13 Trillones en deuda hipotecaria

El sur de EE.UU. tiene la mayor concentración de los prestamos FHA

A Florida hay que prestarle especial atención porque tiene por un lado sub-mercados (concentrado especialmente en el golfo) con equity negativo (que deben más de lo que vale su casa) muy por encima del promedio nacional y por el otro presenta un concentración media-alta de prestamos FHA.

Mientras el riesgo de equity negativo a nivel nacional es modesto con un 2.1%, Florida tiene una presencia notable en la lista de mercados con más propietarios "bajo el agua" segun el ultimo reporte de ICE Mortgage Monitor:

- Lakeland: 10.8% (el nivel más alto registrado en el informe). Mas de uno de cada diez propietarios con hipoteca debe más de lo que vale su casa.

- Cape Coral: 10.1%.

- Jacksonville: 6.3%.

- North Port: 6.0%.

- Tampa: 5.4%.

Estos mercados vienen atravesando un proceso de corrección natural luego del boom de la pandemia.

Mientras que los foreclosures de viviendas en EE.UU. permanecen bajos y por debajo de los niveles pre-pandemia de 2019, los datos de morosidad de 30+ días sugieren que pudieran acercarse gradualmente a los niveles pre-pandemia de 2019 en el futuro cercano. Si esa tendencia se acelera o cambia, me asegurare de mantenerles informado.

GSE (Government-Sponsor Entreprise) = Prestamos hipotecarios respaldados por Fannie Mae/Freddie Mac. Son los prestamos convencionales usualmente para compradores con mayor capacidad de Down Payment y con credit score mas altos.

VA (Veterans Affairs) = prestamos especiales para militares activos y veteranos de guerra.

Other = Todos los demás prestamos hipotecarios como Jumbo Loans, portfolios loan, non-QM loans, private/hard money loans.