Cuan blindado esta el mercado inmobiliario en EE.UU.?

El dato que cambia la narrativa del 2026

Durante meses hemos escuchado la misma pregunta:

“¿Se viene otra ola de ventas forzadas?”

Los datos dicen otra cosa.

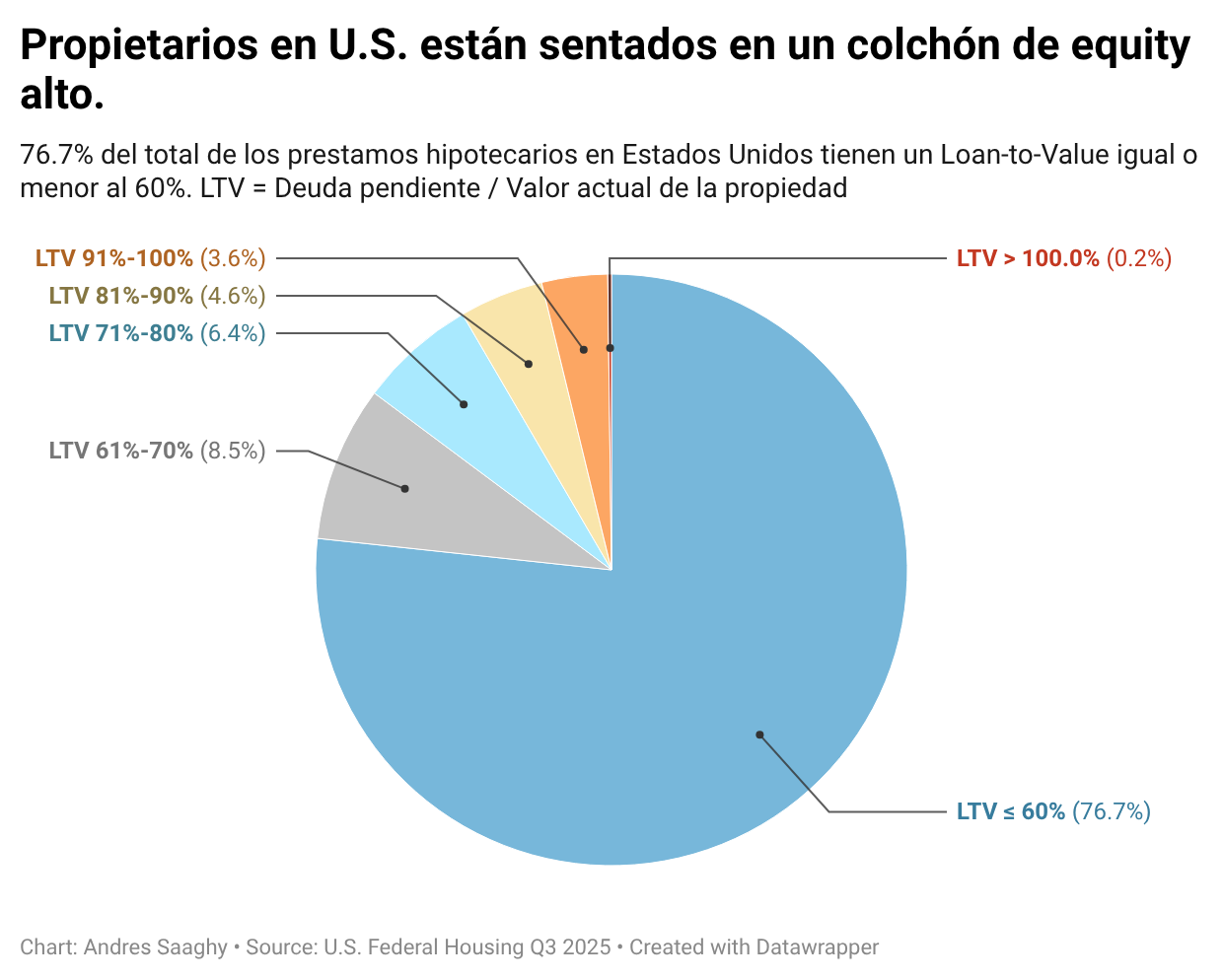

Al cierre del Q3 2025, 76.7% de todas las hipotecas en EE.UU. tienen un Loan-to-Value (LTV) de 60% o menos, según la Federal Housing Finance Agency.

El propietario promedio en Estados Unidos está sentado sobre un colchón de equity históricamente alto.

Para ponerlo en perspectiva:

En una propiedad de $400,000 con LTV de 60%:

- Deuda aproximada: $240,000

- Equity: $160,000

Eso cambia completamente el ángulo de riesgo.

Para muchos de los dueños que financiaron sus viviendas, esto refleja una combinación de años de apreciación en los precios, amortización de hipotecas y refinanciamientos realizados durante la pandemia que fijaron tasas históricamente bajas y aceleraron el pago de capital. Incluso después de que el mercado inmobiliario se enfrió y el crecimiento de precios se desaceleró —o se revirtió en algunos mercados regionales— la mayoría de los propietarios siguen lejos de estar altamente apalancados, con solo una pequeña proporción de hipotecas por encima de 80% de LTV y solo una fracción en situación de equity negativo.

En el caso de Florida, si bien es cierto, el porcentaje de propietarios con LTV de mas de 100% (con equity negativo) sigue siendo mínimo con 0.5% al Q3 2025, ha venido incrementando en los últimos años si lo comparamos con el primer cuarto de 2023 donde el porcentaje de LTV mayor al 100% era solo el 0.1%. Mercados de la costa del golfo de Florida como Punta Gorda, Cape Coral, North Port, etc. han sufrido correcciones de hasta -25% (Punta Gorda) comparado con el pico histórico en apreciación de 2022.

📌 ¿Por qué importa realmente?

La Reserva Federal ha documentado consistentemente que la variable más fuerte detrás de un default hipotecario es el equity negativo.

Cuando el propietario debe más de lo que vale su casa:

- Se reducen opciones.

- Aumenta probabilidad de venta forzada.

- Se acelera presión bajista en precios.

Hoy estamos en el escenario opuesto donde básicamente tres cuartas partes del mercado esta sentado sobre un colchón con equity considerable.

Un mercado con alto equity ajusta con menos violencia y tiene menor probabilidad de shock sistémico.

¿Puede haber ajustes locales? Claro.

¿Puede haber presión en segmentos específicos? Sí.

¿Es un mercado sobreendeudado? No por ahora.

Y ahí está la diferencia.

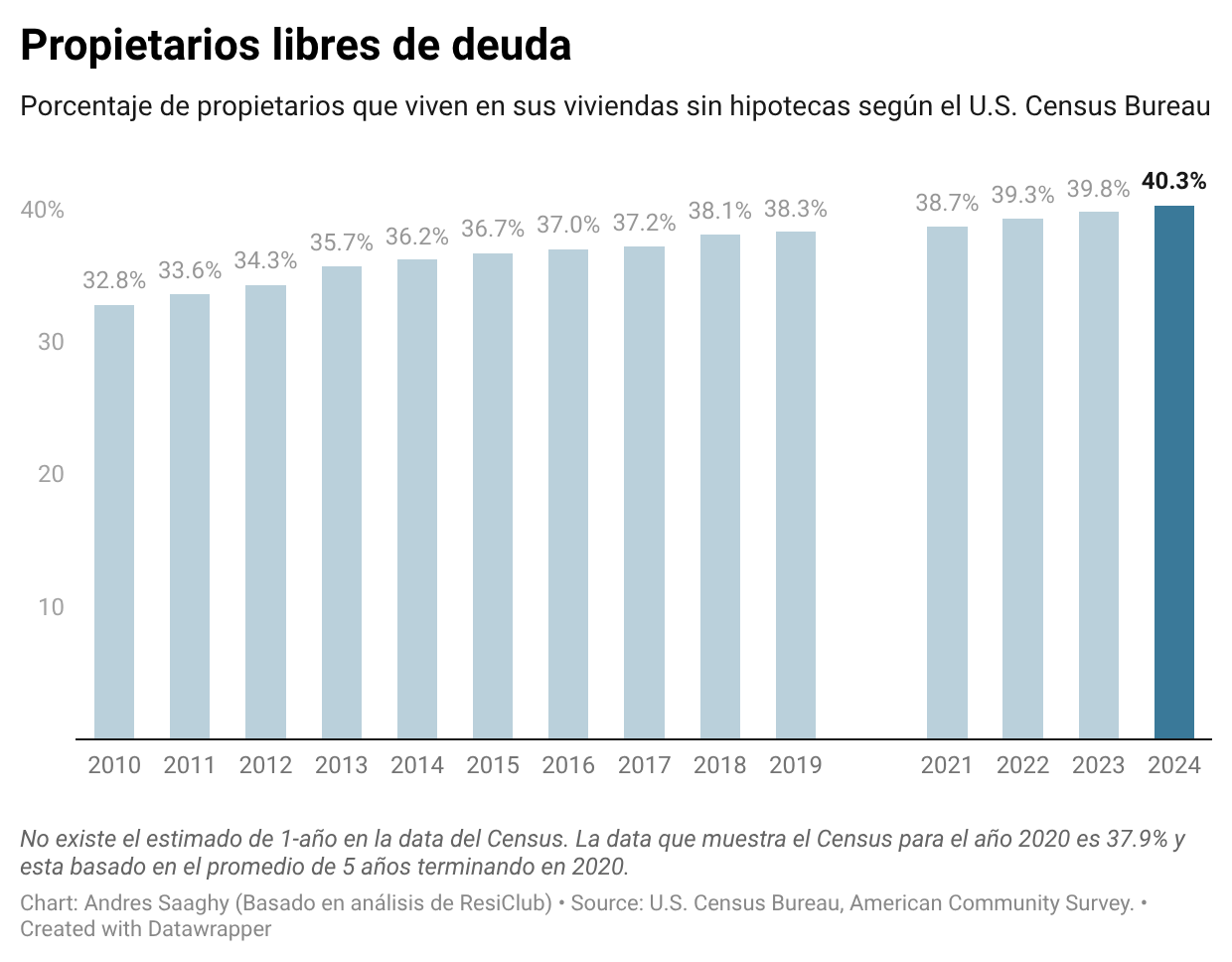

Otro dato clave

40% de los propietarios que viven en su vivienda no tienen hipoteca, es decir,

casi la mitad del mercado owner-occupied no tiene deuda.

Una métrica que habra que hacer seguimiento en un futuro es el incremento de propietarios que acceden lineas de crédito contra el equity de la propiedad (HELOC).